Máy in hóa đơn in kim TM-U295, máy in giấy phẳng nhỏ nhất trên thế giới (Trọng lượng 1.6g), tuyệt hảo cho những vật tư đầu cuối sử dụng POS. Với 4 đặc tính kích cỡ, 4 cách in trực tiếp và được tích hợp tác dụng “page mode” cho phép in bất kỳ nơi đâu trên biểu chiếc, đáp ứng mọi đòi hỏi của người áp dụng. Máy in hóa đơn in kim TM-U295 thân thiết với người áp dụng có những công dụng như đơn giản áp dụng có bảng nút nhấn và tác dụng đẩy giấy tự động.

1 máy in hóa đơn hoàn hảo cho việc áp dụng Bởi vì TM-U295 có kích thước vô cùng nhỏ gọn, Dường như đấy lại cùng lúc cung cấp in ấn cởi mở. Máy cũng cho phép người dung với khả năng tuyển lựa phổ thông kiểu font chữ, nó cung cấp bốn kích cỡ in, và cũng sở hữu khả năng in văn bản theo chiều dọc cũng như chiều ngang.

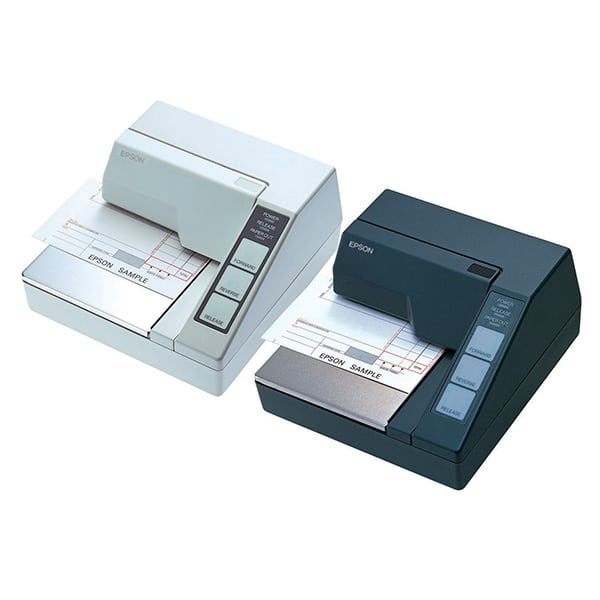

In hóa đơn khổ nhỏ, in 3 liên (Size: 80W x 69L đến 182W x 257L, vùng với thể in: A6)

giao tiếp cổng RS-232

Mầu in: đơn sắc

Độ phân giải: 13.5 cpi / 16.2 cpi

Giao tiếp: RS232, Parallel

Bộ đệm dữ liệu: 512 bytes hoặc 35 bytes

vận tốc in: 2.1 mẫu / giây

Giấy: Kích thước (mm): 80(R) x 69 (L) đến 182 (W) x 257(L)

Độ dày: 0.09 – 0.35 mm

In hóa đơn khổ nhỏ, in 3 liên

Size: 80Wx69L đến 189W x 257L, vùng với thể in: A6

Ứng dụng: Nhà hàng, khách sạn, resort,…

Công nghệ mã vạch là doanh nghiệp uy tín chuyên cung cấp các thiết bị mã vạch như máy và mực in mã vạch, máy in tem nhãn, giấy in hóa đơn,….

We use cookies to ensure that we give you the best experience on our website. If you continue to use this site we will assume that you are happy with it.Ok

Comments